国債市場に無言の警鐘 発行同日オペ、財政に飛び火も

国内の債券市場に無言の警鐘が鳴り始めた。長期金利は0.25%近辺で安定して推移する一方、水面下では日銀の金融政策の修正観測を背景に海外勢による国債の売り圧力は高まっている。日銀はそれに対抗し12月初旬に10年物国債の入札日に大規模な国債買いを実施。財政をサポートするように日銀が国債を買うと国債の一段の増発につながり、財政規律の緩みを理由とした金利の上昇圧力が増大する可能性がある。

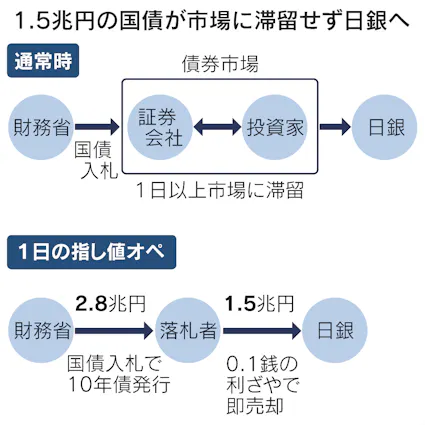

日銀は4月以降、金利上昇圧力に対抗するため国債を0.25%で無制限に買い入れる「指し値オペ(公開市場操作)」を毎日実施している。このオペで、債券市場の参加者が懸念する事態が12月1日に発生した。

この日実施された財務省の入札で発行された直後の新発10年物国債(368回債)が日銀によって大量に吸収されたのだ。発行額2.8兆円のおよそ半分に当たる1.5兆円の10年債が1日たりとも市場に残らず日銀が買い取った計算になる。これまで日銀が発行された国債をその日のうちに買い入れたことはなかった。

財政法5条では日銀が財務省から直接国債を買い入れることが禁止されている。日本には戦前の苦い経験がある。昭和恐慌後、経済立て直しのために1930年代に日銀の国債引き受けが実施された。恐慌からは抜け出せたものの、市場の規律が働かなくなって国債の増発と財政悪化に歯止めがきかなくなった。

今回、入札と同日に発行された銘柄の国債を日銀が買い入れたことで、直接引き受けに限りなく近づいてしまった。市場では「財政ファイナンスと指摘されてもおかしくない」(東海東京証券の佐野一彦氏)との声もある。なぜ日銀は禁じ手とされる手段にまで追い込まれてしまったのか。

足元では日銀の金融政策の修正観測を理由に、海外勢が国債の売り圧力を強めていることがある。ある大手生保の運用担当者のもとには、新型コロナウイルスによる来日制限が緩和されたここ数カ月、海外投資家の来訪が絶えない。日本国債の代表的な投資家と、日銀の動きを議論するためだ。

海外勢の間では「来春に任期切れを迎える黒田東彦総裁の後任に、中曽宏前副総裁が就任するなら長短金利操作(イールドカーブ・コントロール=YCC)は早期に修正されるのではないか」という話題もあがる。

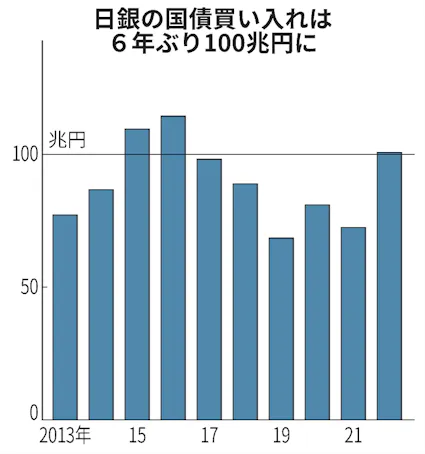

日本の物価上昇率も日銀の目標を超えるなかで、投資家は政策修正を見込んで国債売りを膨らませている。海外勢のみならず、国内勢も日銀が政策修正に動いた際に含み損が拡大することを恐れ始めている。国債の買い手が減るなか、金利上昇圧力を抑え込むために日銀は国債を買い支えざるを得ず、国債買い入れ額は6年ぶりに100兆円を超えた。

日銀が買い入れを続けるうちに直接引き受けと近似した事態まで発生してしまったことで、財政規律が緩む恐れがある。足元の防衛費増額の議論では岸田文雄首相が増額分を増税でまかなうと表明すると、議員からは反対論が続出した。自衛隊の施設整備に向けて建設国債の発行も検討され始めた。

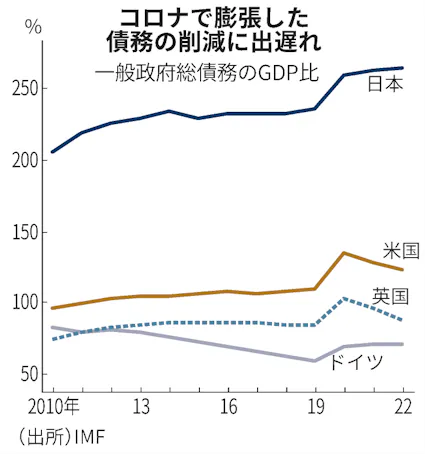

先進国の中でも際立つ日本の財政の悪化に拍車がかかりかねない。国際通貨基金(IMF)によると、22年に国内総生産(GDP)に対する一般政府総債務の比率拡大が見込まれる国は主要7カ国(G7)の中で日本とドイツの2カ国。ドイツは欧州連合(EU)の中でも緊縮財政への批判が高まり財政を拡張している面がある。米英などは財政健全化にカジを切りつつあるなかで、日本は財政拡張路線を続ける。

13年に結んだ政府・日銀の共同声明(アコード)に盛り込んだ財政健全化が進まず、金融政策の財政従属が強まる恐れもある。

フランス系運用会社アクサ・インベストメント・マネージャーズの木村龍太郎氏は「巨額債務を抱え人口減少が続く日本の財政リスクが金利に与える影響は、中長期的な懸念材料として意識されている」と話す。

10年債を中心に日銀以外の国債の買いの動きが鈍ったことで「投資家が市場で一定量の売買をすると相場が大きく変動してしまう」(シティグループ証券の松本圭太氏)といい、債券市場の機能が低下しているとの指摘もある。

今は世界的な利上げや海外勢による日銀の政策修正観測にとどまっている金利上昇圧力が財政懸念主導に形を変えれば、国債の売りの勢いが増大する可能性がある。すでに機能が弱っている債券市場には、財政不安を背景にした悪い金利上昇を止める術は残されていないかもしれない。(佐伯遼)