日銀が緩和縮小、長期金利の上限0.5%に 事実上の利上げ

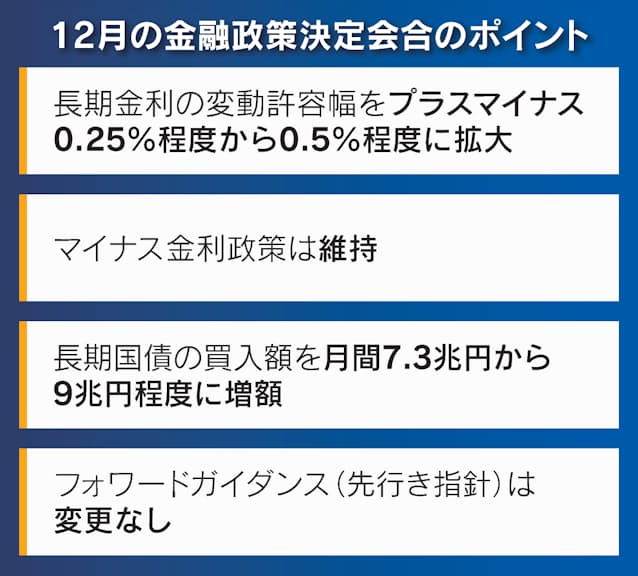

日銀は19~20日に開いた金融政策決定会合で、大規模緩和を修正する方針を決めた。従来0.25%程度としてきた長期金利の変動許容幅を0.5%に拡大する。20日から適用する。長期金利は足元で変動幅の上限近くで推移しており、事実上の利上げとなる。変動幅の拡大は21年3月に0.2%から0.25%に引き上げて以来となる。

黒田東彦総裁が20日午後に記者会見を開き、決定内容を説明する。

歴史的なインフレで海外の中央銀行が利上げに動くなか、日本の国債金利にも上昇圧力が強まっていた。日銀は金融政策で長期金利を人為的に押さえつけていたが、市場機能の低下が懸念されてきた。

日銀は「こうした状況が続けば企業の起債など金融環境に悪影響を及ぼす」として、従来、0%からプラスマイナス0.25%程度としてきた長期金利の変動許容幅を0.5%程度に拡大することを決めた。マイナス金利政策や上場投資信託(ETF)の買い入れ方針、政策金利のフォワードガイダンス(先行き指針)は据え置いた。

日銀は同日、長期国債の購入額を従来の月7.3兆円から月9兆円程度に増額すると発表した。購入予定の金額についてもレンジで示す形式に変更し、より弾力的に購入額を決められるようにする。10年物国債を0.25%の利回りで無制限に毎営業日購入する「連続指し値オペ」の利回りも0.5%に引き上げる。

日銀は黒田総裁就任直後の13年に「2%の物価安定目標を、2年程度の期間を念頭において、できるだけ早期に実現する」ことを目的に大規模緩和を始めた。日銀が世の中に供給するお金を2倍に増やすことを目的に、国債やETFの保有額を2年間で2倍に拡大する方針を掲げた。

ただ消費増税やエネルギー価格の下落などを要因に、物価安定目標の未達が続いてきた。16年には総括的検証で政策目標をマネタリーベースから金利へと切り替えた。このとき、短期金利をマイナス0.1%、長期金利の指標になる10年物国債利回りを0%程度に誘導するイールドカーブ・コントロール(長短金利操作)を導入した。

金融緩和をより長く続けるため、政策目標を量の拡大から金利へ戻す狙いがあった。その後、日銀は長期金利の変動許容幅を0.1%から0.25%に段階的に拡大してきた。

インフレを抑制するために欧米が利上げに動くと日本の長期金利にも上昇圧力がかかったが、許容幅の引き上げは「事実上利上げとなり、日本経済にとって好ましくない」として、市場で金利を押さえつけてきた。もっとも、日米の金融政策の方向性の違いを背景に10月には一時、1ドル=151円台まで円安が加速した。

当初、日銀は円安は日本経済にプラスとの立場を示していたが、為替相場の急激な変動が企業活動に及ぼす負の影響も無視できなくなっている。足元の消費者物価の上昇率は3%台半ばに達している。政府・日銀が定める2%の物価安定目標を上回って推移していた。

円安が資源高に拍車をかけ、電力料金や生鮮品など幅広い品目で値上げが進む構図が鮮明になっている。事実上の利上げに踏み切ることで海外との金利差が縮小し、為替相場の急激な変動を抑える効果も期待できる。