点検金融システム 危機は来るのか(2)急速利上げ、銀行が代償

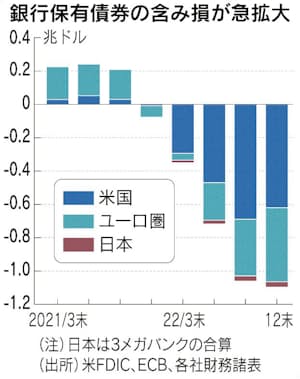

日米欧の債券含み損1兆ドル FRB、金融監督にも「失敗」

「だから危険人物だと言ったのに」。2021年に米連邦準備理事会(FRB)のパウエル議長の再任に反対した米民主党の左派議員エリザベス・ウォーレン氏はいま、怒りを抑えきれないでいる。「金融政策と規制。任された重要な仕事を2つとも失敗した」

高インフレを一時的な現象と誤認して対応が遅れ、1年間で計4.75%と1980年代以降に例のない速度になった米国の利上げ。利上げが急だったため、多くの銀行が早期売却などの対応を取れないまま、巨額の債券の含み損を抱えるようになった。

2022年末の含み損は米国で6204億ドル(約83兆円)、ユーロ圏で4126億ユーロ(約60兆円)とそれぞれ1年前の78倍、7倍に増えた。日本の3メガバンクは計4.3兆円で約18倍。日米欧の合計は1兆ドルを超える。米銀の含み損は自己資本の約3割の規模だ。

金利が上がれば債券の時価は下がるが、満期まで持てば額面で償還される。含み損を抱えても最後まで持ち続ければ問題ないとされてきたが、米シリコンバレーバンク(SVB)ではそんな安全神話が崩れた。預金の引き出しが殺到したため、SVBは現金をひねり出すために債券の売却を迫られ、損失が一気に表面化して破綻した。

「銀行の経営が失敗し、金融監督が失敗し、規制システムが失敗した」(FRBのバー副議長)。FRBの役割である金融監督も、結果的には不十分だった。トランプ前政権時の18年に実現した規制緩和で、SVBなど中堅銀行を厳しい監視の対象から外したことがあだとなった。

08年のリーマン・ショックの反省から10年に導入されたドッド・フランク法(金融規制改革法)。厳しい規制に直面した業界は16年にかけて政治献金を倍の4700万ドルに増やし、政治への関与を強めた。

同法を立案したバーニー・フランク元下院議員は破綻したシグネチャー・バンクの役員に就き、規制緩和を止められなかった。バイデン米政権はいま、規制を緩めたトランプ前政権を批判して再強化を訴えるが、当時の緩和措置は民主党も含めた超党派での合意だった。

「金融規制の波が押し寄せると、次は緩和の動きが活発になる。『規制は効果がない』『技術革新や経済成長を阻害する』といった理由だ」。イエレン米財務長官は振り子のような金融の歴史に警鐘を鳴らす。

金融緩和と規制緩和が組み合わさることで、いっときの成長と引き換えに危機に陥るリスクは高まる。日本のバブルは不良債権の膨張を通じて98年の金融危機を生み、米国のグレートモデレーション(大いなる安定)はリーマン・ショックにつながった。

2010年代から新型コロナウイルス禍まで長く続いた低インフレで、先進国の中銀は超低金利政策を実施。主要中銀はコロナ禍に10兆ドルのマネーをばらまいた。金利上昇に弱い債券投資の拡大やノンバンク市場の膨張など、カネ余りは新たな危機の芽を育てた。

リーマン・ショックから約15年、危機は再びやってくるのか。「金融危機を現場レベルで覚えている人が少なくなっている」。SVB破綻を受け日銀ではこんな不安の声が聞かれるようになった。