日銀の金融緩和政策に限界が迫ってきた。外国人らの国債売りがかさみ、長期金利の指標となる新発10年物国債のすべてを買い入れざるを得ない状況に追い込まれつつある。緩和の副作用がこれまで以上に大きくなる可能性があり、債券市場では日銀が政策を修正せざるを得ないとの見方がじわじわと広がってきた。

11月2日、日銀のある発表が債券市場関係者に衝撃を与えた。前月末時点の新発10年物国債(368回債)の日銀の保有金額が、その時点の368回債の発行残高を超えていた。「日銀といえども、国債の買い入れには限界があると現実的に考え始めた」。ある国債トレーダーは言う。

日銀は長短金利操作(YCC=イールドカーブ・コントロール)という政策を採る。長期金利の上限を0.25%とし、それよりも金利が高く(国債の価格は安く)なりそうになったら国債を無制限に買って、金利が0.25%より高くならないようにしている。

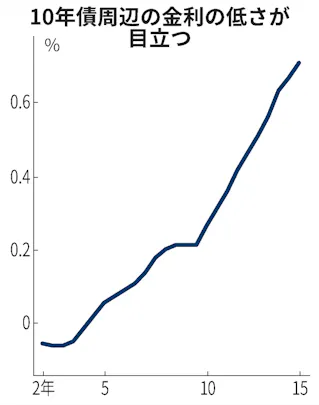

長期金利の指標となるのは新発10年債の利回りのため、日銀は新発10年債を買い入れ対象のひとつとする。いまで言うと、368回債だ。日本のインフレ率が3%に達する中、海外投資家は金利を抑えつけるYCCは続けられないとみて、金融機関から国債を借りてきて市場で売る「空売り」で利益をあげようとしている。

それに対抗する形で、日銀が市場から368回債の買い入れを続けている。この結果、日銀の保有比率が急速に上がった。

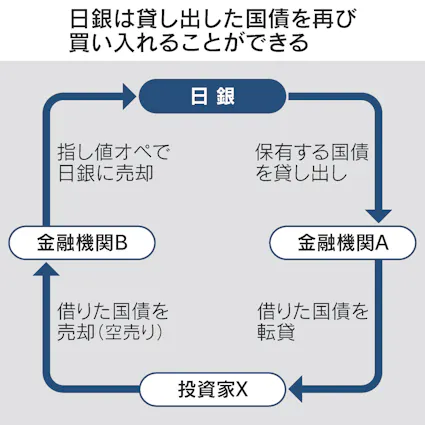

日銀は100%を超えて国債を保有することができる。日銀は保有する国債を金融機関などに貸し出しており、それが市場取引の中で巡り巡って、また日銀が購入するということがあるためだ。帳簿上は二重計上することになるが、貸出制度などがあるため、市場での流通がなくなるわけではない。

財務省が11月1日に368回債の入札を実施したため、日銀の保有比率はすぐに100%未満に下がった。市場が警戒するのは、日銀が100%を超えてもなお、368回債の買い入れを継続せざるを得なくなるケースだ。

368回債の新規入札は12月1日が原則最後のため、それ以降に外国人の売りがかさむと100%を超え続ける可能性がある。その結果、市場で流通する368回債が極端に減り、金利が急激に変動。それがさらに円相場に影響するなど、市場が混沌状態に陥るシナリオを想定する関係者も出てきた。

空売りした投資家は約束した期限までに368回債を市場などで買い戻して、返却する必要がある。返却できないと、国債の借り賃などを延々と金融機関に払わないといけないため、損失が出る。

日銀が368回債を100%を超えて持っているケースでは、市場に一部が貸し出されているとはいえ、流通量は少ない。「コストを払いたくない空売り投資家などが限られた368回債に殺到し、金利が急低下する可能性がある」(三菱UFJモルガン・スタンレー証券の鶴田啓介氏)。インフレ下の金利急低下という事態が現実味を帯びる。

日銀が金利の急低下を放置すると、海外との金利差拡大など、そのきしみは為替相場に波及する。今はいったん円高方向に振れた円相場が急速に円安方向に進み、勢いはこれまで以上に急激になる可能性がある。必要以上に緩和的な状況になるため、インフレやバブル、さらなる財政規律の緩みといった問題も引き起こしかねない。

日銀は「これまでもYCCの維持を最優先にしてきた」(BNPパリバ証券の河野龍太郎氏)経緯がある。副作用に目をつむり、YCCを続ける可能性はある。

それでも、ある市場関係者は「日銀は10月下旬に368回債の保有比率が100%を超えていたことを隠したがっていた」と証言する。別の関係者も「日銀に368回債を売る際に、きちんと売却の条件を満たしているかをこれまでにないくらい厳しくチェックされた」という。日銀も100%を超えることは望ましくないと考えている傍証がある。

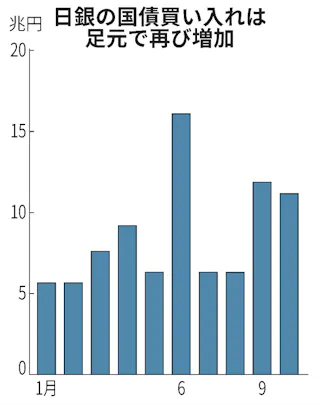

日銀は9~10月に23兆円の国債を買い入れており、6~7月の前回のピークと並んだ。金利を抑え込むのに大きな力が必要な状態になっており、初めて「現実的に買い入れ可能な量」という壁にぶち当たる恐れが出てきた。その壁が市場で意識されれば、さらに国債への売り圧力が強まるシナリオもあり得る。

国債を発行金額以上に買い入れ続ければ、YCCを続けることはできる。それでも自由な金融市場がある限り、ひずみは必ずほかの部分に表れる。

日銀が異次元緩和を始めて10年近くがたち、市場の至るところでそのひずみが目立ち始めている。ひずみはたまればたまるほど、解放されたときのインパクトが大きくなるのは、歴史的な円安などが示している。日銀はその現実と向き合う必要がある。

(佐藤俊簡)